アノマリー(Anomaly)とは、本来の理論や経験則では説明がつかない、あるいは説明が難しい現象のことを指します。金融市場においては、市場の効率性に反して特定の時期や特定の条件下でパターンが繰り返し現れることがしばしばアノマリーと呼ばれます。たとえば、「月曜には株価が下落しやすい」「12月には株価が上がりやすい」といった、データ的には傾向があるものの、理論的には合理的な説明が困難な状況が典型的な例です。

アノマリーの主な例

1. カレンダーアノマリー

- 1月効果(January Effect)

年明けの株式市場が他の時期と比べて上昇しやすいとされる現象です。投資家が年末に保有株式を売却して損益通算を行い、その後に買い戻す動きや、新年の期待感によって資金が市場に流入しやすいことなどが理由の一つと考えられています。 - 5月に売れ(Sell in May)

欧米を中心に「Sell in May and go away(5月に売って市場から離れよ)」という格言があります。夏に向けて投資家の売りが増えることで株価が落ち込みやすい、というアノマリーです。近年では必ずしも当てはまらない年もありますが、市場心理や投資家行動に影響を与え続けています。 - ハロウィン効果(Halloween Effect)

「ハロウィンから5月までの期間に株価が上昇しやすい」というアノマリーです。先ほどの「Sell in May」と逆を言っているともいえます。

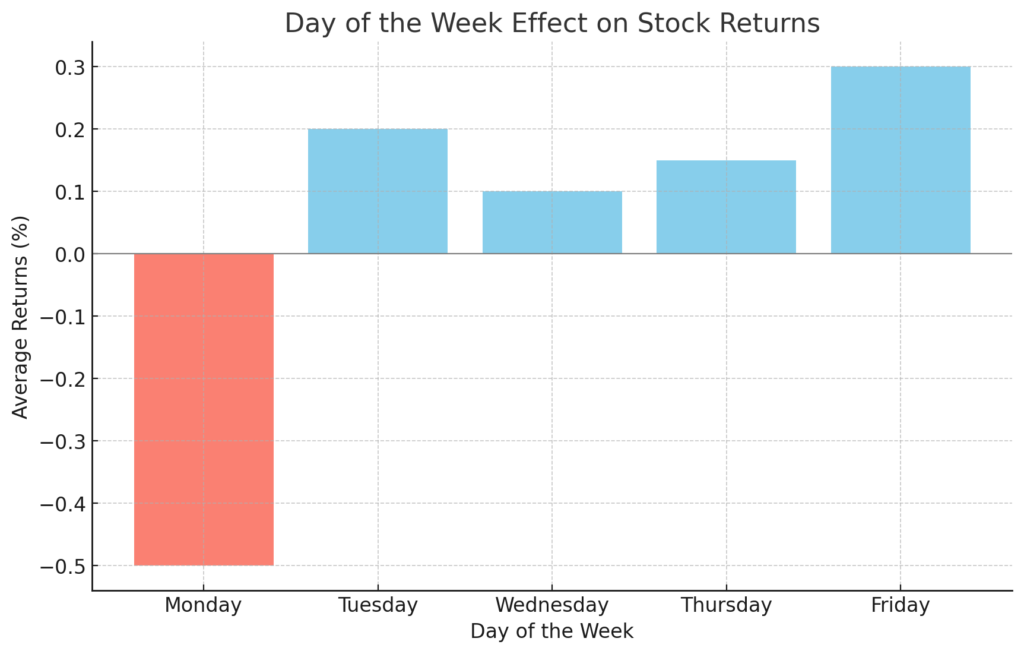

2. ウィークデーアノマリー

- マンデーエフェクト(Monday Effect)

「月曜日には株価が下がりやすい」とされる現象です。週末にポジションを閉じる投資家が多いために売り圧力がかかる、週末に出た悪材料ニュースが週明けに反映されるなどの理由が考えられます。 - ウィークエンドエフェクト(Weekend Effect)

マンデーエフェクトと関係が深いものですが、週末をまたいだ売買やニュースの影響を受けやすいとされるアノマリーを指します。

3. その他のアノマリー

- 満月・新月効果

満月や新月のタイミングで相場が動きやすいという説。科学的根拠は薄いとされますが、一部の投資家やトレーダーの間では注目されることがあります。 - 大統領サイクル効果

アメリカ大統領選挙が行われる4年周期で株価に傾向的な変化が見られるというアノマリー。大統領の任期の後半に株価が上がりやすい、といった説があります。

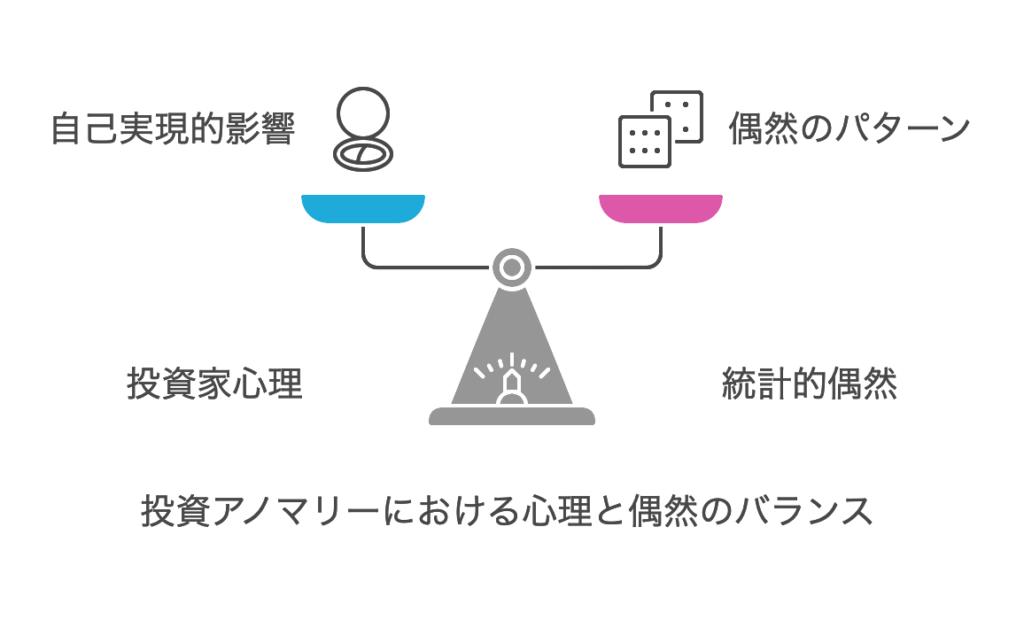

アノマリーが生じる理由

- 投資家心理・行動ファイナンス的要因

アノマリーには、投資家の心理が深く関わっているとされています。たとえば、「月曜日に下がりやすい」という現象は、実際には投資家の先入観(アンカリング)の影響が大きいかもしれません。また、「1月効果」は年末に利益確定や損出し売りが増えるために株価が下がりやすく、新年に入り買い戻しや新規投資資金が流れ込むことで株価が上昇しやすい、という“パターン”を投資家が期待して動くことによって、かえってそのアノマリーが自己実現的に現実化している可能性があります。 - 統計上の偶然

過去のデータを大量に分析していると、偶然の産物として「それっぽい」パターンが見つかってしまうことがあります。これは「多重比較問題」とも呼ばれ、統計解析を繰り返しているうちに何らかのパターンが“運よく”見つかってしまうケースです。 - 構造的要因(税制・規制・市場参加者の属性など)

税金対策のための売買や、特定の会計年度終わりに合わせた機関投資家のリバランスなど、市場の構造に根ざす要因がある場合もあります。こうした要因によって特定の時期に需給が偏ることが、アノマリーの背景として指摘されることもあります。

アノマリーとの向き合い方

- すべてを盲信しない

アノマリーは時代や環境の変化とともに消滅または弱まることがあります。明確な理論的根拠に乏しいケースも多いため、定期的に検証し続ける姿勢が重要です。 - マーケットのヒントとして活用する

とはいえ、アノマリーには一定の観察に基づく経験知や、投資家の心理が反映されている場合があります。「月初に積立投資をする場合は、過去にこういった傾向があった」など、自分の投資方針と照らし合わせて検討材料の一つにすることは有益です。 - 複合的な分析を心がける

「カレンダー要因」「経済指標」「テクニカル分析」などを併用して、総合的に相場を判断することが大切です。アノマリー単体で投資判断をしてしまうと、思わぬリスクを抱える可能性があります。

まとめ

アノマリーは、投資家の心理的要因や市場の構造的要因、あるいは単なる統計上の偶然から生まれることが多く、一概に「絶対当たる」とは言えません。しかし、金融市場には完全に合理的な行動だけでは説明しきれない面があるのも事実です。アノマリーを理解しながら、他の分析手法や市場状況と組み合わせて活用することで、投資判断の精度を高める一助にすることができるでしょう。

投資の世界では「何が起こるかわからない」ことが常です。アノマリーを盲目的に信じるのではなく、自身の投資戦略やリスク管理とあわせて客観的に検証しながら活用していくのが望ましいと言えます。

アノマリーに関する情報は非常に少ないと思います。今日、紹介した情報はアノマリーのほんの一部の情報です。私が知り得る中ではこの本がいちばん有名です。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1927b16a.a404e819.1927b16b.99f2718e/?me_id=1278256&item_id=11616648&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F0833%2F2000000180833.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")