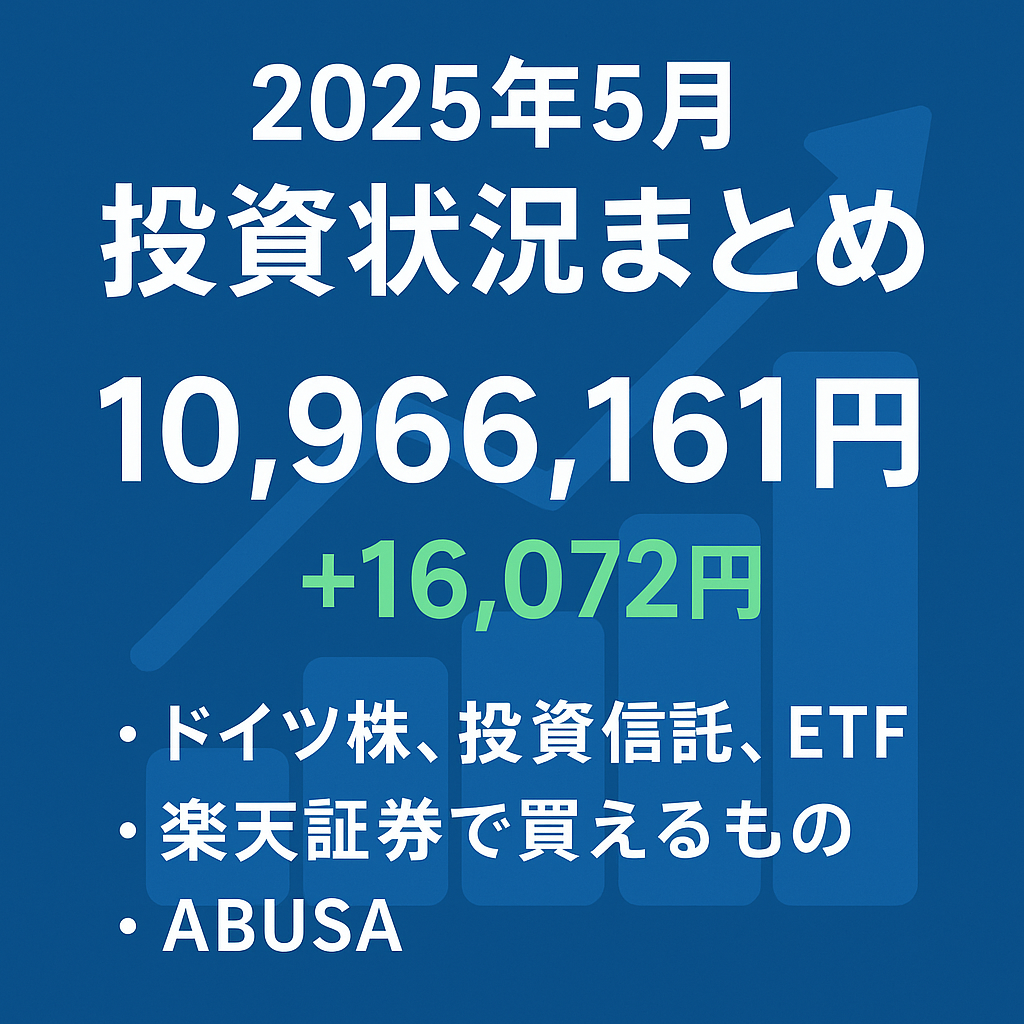

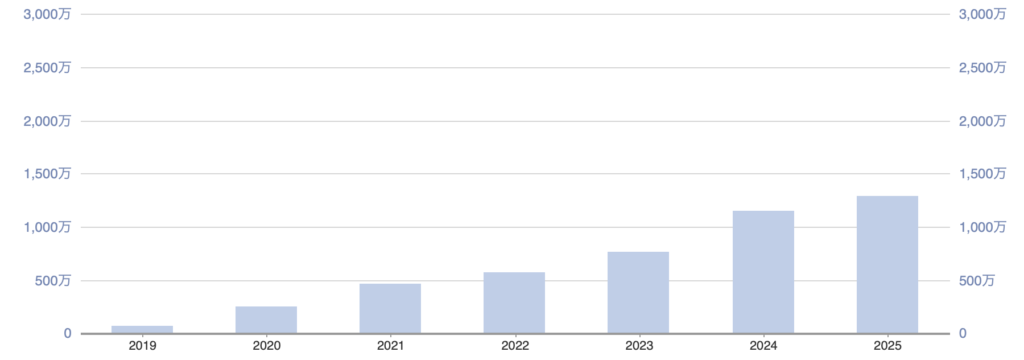

資産実績サマリー

12月末時点の資産合計は 12,980,900円。

前月比では +234,543円 と、年末の不安定な相場環境の中でもプラスで着地しました。

この数字だけを見ると順調に見えますが、12月後半のマーケットは決して楽な相場ではありませんでした。

12月後半のマーケット環境

12月後半は、典型的な「年末相場」。

- 日本株:利益確定・持ち高調整で軟調

- 米国株:方向感のないじり安

- 為替:ほぼ動かず

- コモディティ:原油・金属が日によって振れる程度

いわゆる材料難・薄商いの環境で、

「当てに行くトレード」よりも

リスクを管理する姿勢が求められる局面でした。

今月プラスで終えられた理由

① 無理に取りに行かなかった

年末は値動きが歪みやすく、

- ブレイクが続かない

- 指数と個別の動きが噛み合わない

ということが多くなります。

そこで今月は、

エントリー頻度を落とし、ポジションサイズも抑制。

「やらない判断」を優先しました。

② グロース・高ボラ銘柄を深追いしなかった

12月後半の日本市場では、

- グロース指数の下落が目立つ日

- リバウンドしても続かない展開

が繰り返されました。

ここで無理に追いかけず、

指数・地合いの弱さを見て距離を置いたことが、

結果的にドローダウン回避につながりました。

③ 「資産を減らさない」月と割り切った

毎月必ず大きく増やす必要はありません。

- 取れる月に取る

- 取れない月は守る

12月は明らかに後者。

それでも +23万円 積み上げられたのは、

年間を通した運用設計が崩れていない証拠だと考えています。

年末相場で改めて感じたこと

- 相場は常に同じ顔をしていない

- 「勝ち方」より「負けない形」が重要な局面がある

- 年末は手仕舞いも立派な戦略

大納会が近づくにつれ、

市場参加者の目的は「利益を伸ばす」から

**「一年を終える」へと変わっていきます。

資産推移

昨年より資産の上昇率は落ちましたが、来年はAIバブル崩壊の危機もはらんでいるので慎重にトレードしつつ、大口の動きも視野にとらえたいと思います。

まとめ|来年に向けて

12月は派手さはありませんが、

- 資産は着実に増加

- 大きなリスクは取らず

- 心理的にも安定した運用

で終えることができました。

来年は大口投資家の動きを見据えて投資をしていきたと思います。